I Principali Strumenti Finanziari

Un conto corrente bancario è un servizio finanziario offerto da una banca o un istituto finanziario, che permette a un cliente di depositare, prelevare o trasferire denaro in modo sicuro ed efficiente. Il conto corrente bancario è un tipo di contratto tra il cliente e la banca, attraverso il quale il cliente può effettuare transazioni finanziarie, come ad esempio pagamenti, bonifici, addebiti domiciliati, versamenti e prelievi di denaro.

Per aprire un conto corrente bancario, il cliente deve fornire alla banca le informazioni personali necessarie per l’identificazione, come nome, cognome, indirizzo, codice fiscale e documento di identità valido. Inoltre, può essere richiesto il versamento di una somma di denaro iniziale come condizione per l’apertura del conto.

Una volta aperto il conto corrente, il cliente riceve una carta di debito o di credito associata al conto, che può essere utilizzata per effettuare pagamenti e prelievi presso gli sportelli bancomat, nei negozi e online. Inoltre, la banca fornisce un codice IBAN, che identifica in modo univoco il conto corrente e che è necessario per effettuare bonifici verso o da altri conti.

Il conto corrente bancario è soggetto a commissioni e spese, che possono variare a seconda della banca e del tipo di conto corrente scelto. In genere, le spese includono costi di gestione, addebiti per l’utilizzo della carta di credito o di debito, commissioni per le transazioni internazionali o per i bonifici, e penalità per il superamento del fido o per il mancato pagamento di una rata di un prestito.

Il conto corrente bancario offre numerosi vantaggi, tra cui la possibilità di effettuare pagamenti in modo veloce e sicuro, la possibilità di ricevere accredito dello stipendio o della pensione, e la possibilità di gestire le proprie finanze in modo efficiente e organizzato. Inoltre, alcune banche offrono servizi aggiuntivi come il home banking, che permette di accedere al conto corrente e gestire le transazioni online, o il mobile banking, che permette di utilizzare l’applicazione della banca per effettuare transazioni e controllare il saldo del conto corrente direttamente dallo smartphone.

In sintesi, il conto corrente bancario è uno strumento fondamentale per la gestione delle proprie finanze, che permette di effettuare transazioni finanziarie in modo sicuro ed efficiente, ma che richiede anche attenzione alle spese e alle commissioni applicate dalla banca.

Oltre ai vantaggi già menzionati, il conto corrente bancario offre anche molte altre opportunità e servizi ai clienti.

Ad esempio, molte banche offrono la possibilità di investire il proprio denaro attraverso i fondi comuni di investimento o altri strumenti finanziari. I fondi comuni di investimento sono costituiti da un gruppo di investitori che investono insieme in una varietà di titoli, tra cui azioni, obbligazioni e altri strumenti finanziari. Questo tipo di investimento offre ai clienti la possibilità di diversificare il proprio portafoglio e di beneficiare dei vantaggi del risparmio collettivo.

Inoltre, il conto corrente bancario può essere associato ad altri servizi finanziari come le carte di credito o di debito , che permettono di effettuare pagamenti rapidi.

Un’altra funzionalità importante del conto corrente bancario è la possibilità di ottenere un prestito o una linea di credito. Questi strumenti finanziari sono offerti dalle banche ai clienti che necessitano di denaro in prestito per scopi personali o aziendali. Il prestito può essere utilizzato per l’acquisto di beni durevoli come auto, casa o elettrodomestici, mentre la linea di credito è un’opzione di finanziamento flessibile che può essere utilizzata per affrontare eventuali emergenze finanziarie.

Infine, il conto corrente bancario offre anche la possibilità di gestire il proprio denaro in modo più efficiente e organizzato. Molte banche offrono strumenti come il budget planner, che aiuta a tenere traccia delle spese e a pianificare un budget mensile, o il tool di analisi delle spese, che consente di monitorare e analizzare le spese mensili. In questo modo, i clienti possono prendere decisioni informate sulle proprie finanze e migliorare la propria gestione del denaro.

Tuttavia, è importante sottolineare che l’apertura di un conto corrente bancario comporta anche alcuni rischi e responsabilità. Ad esempio, il cliente deve essere consapevole dei costi associati al conto corrente, come le commissioni, le spese di gestione e gli eventuali interessi sui prestiti o le linee di credito. Inoltre, il cliente deve essere consapevole dei rischi associati all’utilizzo delle carte di credito o di debito, come la possibilità di frodi o di utilizzo non autorizzato.

Inoltre, le banche possono imporre determinate restrizioni sull’utilizzo del conto corrente, come il limite massimo di prelievo o il limite massimo di trasferimento. Queste restrizioni possono variare a seconda della banca e del tipo di conto corrente.

In conclusione, il conto corrente bancario è uno strumento fondamentale per la gestione delle proprie finanze, che offre numerosi vantaggi e servizi ai clienti. Tuttavia, è importante scegliere attentamente la banca e il tipo di conto corrente, per evitare di incorrere in costi e rischi eccessivi.

In generale, la scelta della banca dipende dalle proprie esigenze e preferenze personali. Ad esempio, alcune banche possono offrire servizi di banking online più avanzati, mentre altre possono offrire tariffe più competitive sui prestiti o sulle linee di credito. Inoltre, alcune banche possono avere filiali o sportelli in aree geografiche specifiche, il che può essere utile per coloro che desiderano un accesso fisico al proprio conto corrente.

Inoltre, è importante considerare anche le politiche della banca in materia di sicurezza e protezione dei dati personali. Le banche dovrebbero garantire la massima sicurezza dei propri sistemi e dei propri dati, attraverso l’utilizzo di tecnologie avanzate di crittografia e di autenticazione multi-fattore. Inoltre, le banche dovrebbero rispettare le normative in materia di privacy e di protezione dei dati personali dei propri clienti.

In definitiva, il conto corrente bancario è uno strumento indispensabile per la gestione delle proprie finanze e offre una serie di vantaggi e servizi ai clienti. Tuttavia, è importante scegliere attentamente la banca e il tipo di conto corrente, per evitare di incorrere in costi e rischi eccessivi. Inoltre, è fondamentale tenere sempre sotto controllo le proprie finanze, monitorando le spese e pianificando un budget mensile, per evitare di trovarsi in difficoltà finanziarie.

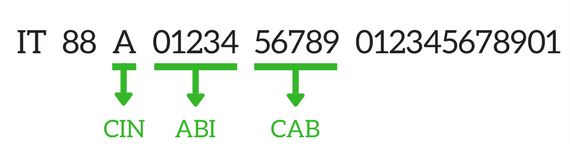

CHE COS’E’L’IBAN?

Le coordinate IBAN (International Bank Account Number) sono un sistema standardizzato di identificazione dei conti bancari a livello internazionale. Questo sistema è stato introdotto per semplificare le transazioni finanziarie tra paesi diversi, ridurre i costi e migliorare l’efficienza dei pagamenti internazionali.

Il formato delle coordinate IBAN è composto da una serie di lettere e numeri che identificano in modo univoco il conto bancario di un individuo o di un’azienda. Il numero IBAN ha una lunghezza massima di 27 caratteri e comprende le informazioni seguenti:

- Paese: i primi due caratteri rappresentano il codice del paese in cui è situata la banca del destinatario. Ad esempio, “IT” per l’Italia, “DE” per la Germania, “FR” per la Francia.

- Controllo: i successivi due caratteri sono costituiti da una cifra di controllo che verifica la validità del codice IBAN. Questa cifra viene calcolata utilizzando un algoritmo speciale chiamato “Modulo 97”.

- CIN: la lettera che si trova nella quarta posizione del codice rappresenta il CIN (Check Digit or Control Character) dalle banche e dalle organizzazioni finanziarie per verificare la validità del numero IBAN e garantire che il numero di conto bancario corrispondente sia corretto. Nel caso in cui il CIN non corrisponda al valore previsto, la transazione può essere respinta o bloccata per motivi di sicurezza.

- Banca: i successivi 10 caratteri rappresentano il codice della banca che detiene il conto del destinatario: L’ABI (Associazione Bancaria Italiana) codice costituito da 4 cifre che identifica in modo univoco la banca presso la quale è aperto il conto corrente e il CAB (Codice di Avviamento Bancario) codice costituito da 5 cifre che identifica la filiale della banca presso la quale il conto è aperto. In poche parole, tali codici indicano la banca che detiene il conto corrente bancario corrispondente all’IBAN.

- Conto: i restanti numeri costituiscono il numero di conto del destinatario.

Le coordinate IBAN sono state introdotte per standardizzare i numeri di conto bancario a livello internazionale, in modo da evitare errori di digitazione e aumentare la sicurezza delle transazioni. Inoltre, le coordinate IBAN consentono alle banche di identificare rapidamente il paese di origine del pagamento e la banca che detiene il conto del destinatario.

Per ottenere le proprie coordinate IBAN, è possibile contattare la propria banca o utilizzare strumenti online disponibili sui siti web delle banche o delle organizzazioni finanziarie. È importante assicurarsi di inserire correttamente tutte le informazioni richieste per evitare eventuali errori di elaborazione dei pagamenti.

In conclusione, le coordinate IBAN sono un sistema standardizzato di identificazione dei conti bancari a livello internazionale che semplifica le transazioni finanziarie tra paesi diversi e migliora l’efficienza dei pagamenti internazionali.

CHE COS’E’ LA CARTA DI DEBITO, CARTA DI CREDITO E CARTA PREPAGATA

La carta di credito, la carta di debito e la carta prepagata sono tutti strumenti finanziari utilizzati per effettuare pagamenti e transazioni, tuttavia, hanno differenze significative tra di loro.

- La carta di credito è un mezzo di pagamento che permette al titolare della carta di effettuare acquisti e pagare servizi fino ad un limite di credito concesso dalla banca emittente. In pratica, la banca emittente presta denaro al titolare della carta per effettuare acquisti. Il titolare della carta di credito è obbligato a restituire il denaro entro un periodo di tempo specificato, generalmente i 15esimo giorno del mese successivo. Se il titolare della carta non paga il debito entro il termine concordato, la banca addebita interessi sul saldo residuo e le spese di gestione del credito. La carta di credito ha diversi vantaggi. In primo luogo, è molto comoda perché permette di effettuare pagamenti anche quando non si ha denaro contante con sé. In secondo luogo, può offrire programmi fedeltà e sconti speciali sui prodotti e servizi offerti da determinati negozi o aziende. In terzo luogo, la carta di credito può essere utilizzata per effettuare prenotazioni di viaggio, noleggi di automobili e prenotazioni di hotel.

- La carta di debito, d’altra parte, è una carta che permette al titolare di effettuare acquisti e prelevare denaro dal proprio conto corrente bancario. In altre parole, la carta di debito è collegata direttamente al conto corrente bancario del titolare della carta. Il titolare della carta di debito può utilizzare la carta per effettuare acquisti e prelevare denaro direttamente dal proprio conto corrente. Non è possibile spendere più denaro di quanto si ha sul conto corrente, perché la carta di debito è limitata dal saldo disponibile sul conto corrente. Inoltre, non sono previsti interessi sul saldo e il titolare della carta di debito non deve preoccuparsi di restituire il denaro a fine mese. Inoltre è importante sottolineare alcuni vantaggi importanti: in primo luogo, è molto sicura perché il titolare della carta utilizza il proprio denaro e non quello della banca e la carta di debito permette di tenere sotto controllo le spese e di gestire meglio il proprio budget, poiché non è possibile spendere più denaro di quello disponibile sul conto corrente. Ed infine molte banche offrono la possibilità di effettuare pagamenti online gratuiti, come la prenotazione di voli aerei o effettuare acquisti online grazie alla presenza del CVV.

- La carta prepagata, infine, è una carta che viene caricata con un importo di denaro specificato dal titolare della carta. Il titolare della carta può utilizzare la carta per effettuare acquisti e prelevare denaro, fino all’importo disponibile sulla carta. Non è possibile spendere più denaro di quello caricato sulla carta e non sono previsti interessi sul saldo. Inoltre, molte carte prepagate offrono la possibilità di effettuare acquisti online e prelevare denaro presso gli sportelli automatici bancari. La carta prepagata è un’ottima opzione per coloro che desiderano tenere sotto controllo le proprie spese e limitare il rischio di debiti. Inoltre, la carta prepagata è una buona opzione per le persone che non possono o non vogliono aprire un conto corrente bancario. Le carte prepagate sono spesso utilizzate per effettuare acquisti online o all’estero, perché non sono soggette alle commissioni e ai tassi di cambio applicati dalle banche.

In generale, tutte e tre le carte hanno vantaggi e svantaggi che devono essere considerati prima di scegliere quale strumento utilizzare. Le carte di credito possono essere utilizzate per fare grandi acquisti e per accedere a programmi di fedeltà, ma richiedono un attento controllo delle spese e la restituzione del debito entro i termini concordati. Le carte di debito sono convenienti per gli acquisti quotidiani e per prelevare denaro dal proprio conto corrente, ma possono essere soggette a commissioni e limitate dal saldo disponibile sul conto. Le carte prepagate sono un’ottima opzione per tenere sotto controllo le spese e limitare il rischio di debiti, ma possono essere soggette a commissioni di ricarica e limitate dall’importo caricato sulla carta.

In conclusione, è importante scegliere l’opzione di pagamento che meglio si adatta alle proprie esigenze e abitudini di spesa. Prima di scegliere una carta di credito, una carta di debito o una carta prepagata, è consigliabile informarsi sui vantaggi e gli svantaggi di ciascuna opzione e leggere attentamente le condizioni contrattuali. In questo modo, si può prendere una decisione informata e scegliere la carta che meglio si adatta alle proprie esigenze.