Indice Roa

Il ROA (Return on Assets), o Rendimento del capitale investito, è un indicatore di redditività che misura la capacità di un’azienda di generare profitti utilizzando il totale delle risorse investite (cioè l’insieme degli attivi, o assets). In altre parole, il ROA indica quanto l’azienda è efficiente nel generare utili in relazione al capitale investito in beni e risorse.

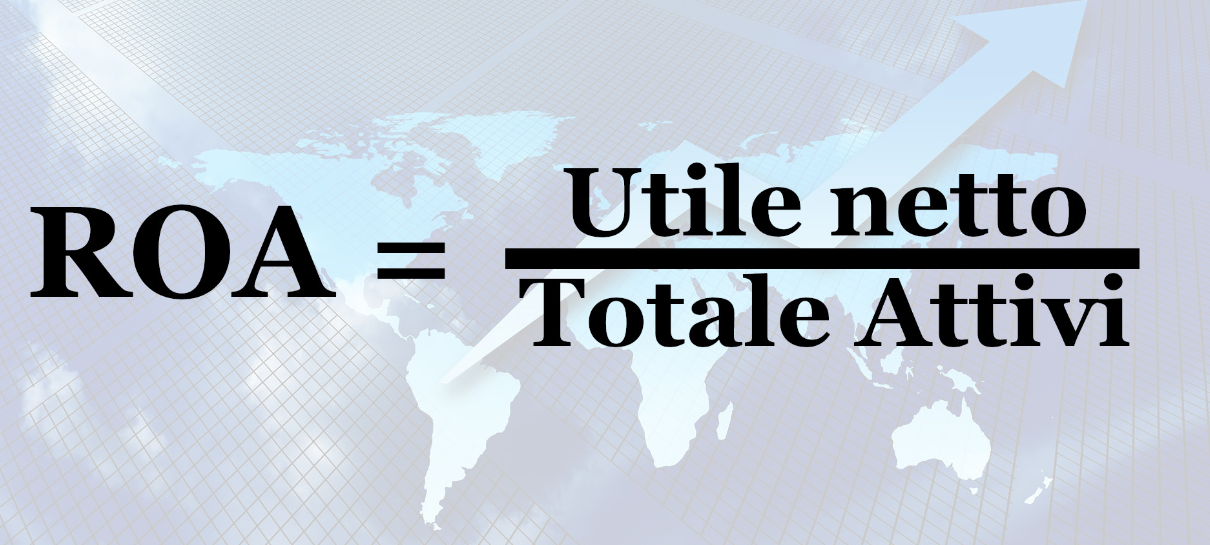

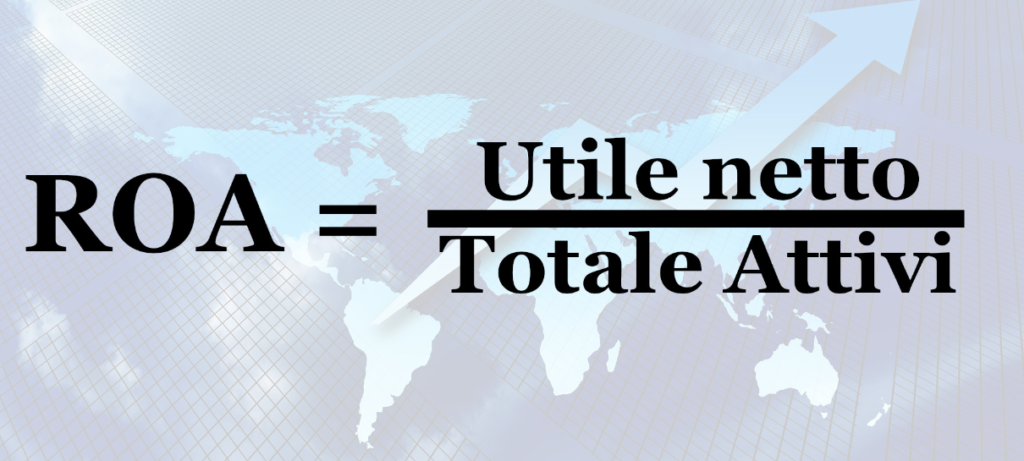

Formula del ROA

Il ROA si calcola con la seguente formula:

ROA=Utile NettoTotale Attivo×100ROA = \frac{\text{Utile Netto}}{\text{Totale Attivo}} \times 100ROA=Totale AttivoUtile Netto×100

- Utile Netto: è il risultato finale delle operazioni dell’azienda dopo aver sottratto costi operativi, finanziari e imposte.

- Totale Attivo: rappresenta la somma di tutte le risorse a disposizione dell’impresa, incluse immobilizzazioni, liquidità, crediti, e rimanenze.

Il risultato è espresso in percentuale, e indica quanti utili genera ogni unità monetaria investita negli attivi.

Perché il ROA è importante?

- Misura l’efficienza nella gestione delle risorse: Il ROA permette di valutare quanto efficacemente un’azienda utilizza i suoi attivi per produrre profitto. Un valore più alto di ROA indica che l’azienda è più efficiente nel convertire gli investimenti in utili.

- Confronto tra aziende diverse: Il ROA è particolarmente utile per confrontare aziende dello stesso settore. Spesso, aziende di settori differenti hanno diverse esigenze di capitale, quindi il ROA permette un confronto più equilibrato. Ad esempio, un’azienda che richiede grandi investimenti in asset fisici (come l’industria manifatturiera) potrebbe avere un ROA inferiore rispetto a una azienda tecnologica, che richiede meno capitale fisso.

- Valutazione del ritorno sugli investimenti: Gli investitori possono usare il ROA per valutare se l’azienda sta utilizzando efficacemente le sue risorse e se sta producendo un adeguato ritorno sugli investimenti effettuati negli attivi.

- Impatto dell’indebitamento: Il ROA non tiene conto del livello di indebitamento dell’azienda, il che lo rende utile per capire la redditività indipendentemente da come è finanziata. È quindi uno strumento di analisi complementare al ROE (Return on Equity), che invece considera l’indebitamento.

Interpretazione del ROA

- Un ROA elevato è generalmente segno di un’azienda efficiente, capace di generare profitti utilizzando al meglio le proprie risorse.

- Un ROA basso potrebbe indicare che l’azienda sta usando male le risorse o che è in un settore ad alta intensità di capitale (con grandi investimenti ma margini ridotti).

Limiti del ROA

Il ROA, pur essendo molto utile, ha alcuni limiti:

- Non tiene conto della struttura finanziaria: Non distingue tra capitale proprio e capitale di debito. Se un’azienda ha un alto livello di debito, potrebbe comunque avere un ROA elevato, ma questo non necessariamente indica una buona salute finanziaria.

- Influenza delle svalutazioni e degli ammortamenti: In settori con asset pesanti (come l’immobiliare o la manifattura), ammortamenti o svalutazioni possono influenzare il ROA e mascherare la vera redditività dell’azienda.

Conclusione

Il ROA è un indicatore chiave per valutare l’efficienza e la redditività di un’azienda in rapporto al suo capitale investito. È particolarmente utile per confrontare aziende all’interno dello stesso settore e per capire come vengono utilizzati gli asset per generare valore. Tuttavia, va interpretato in combinazione con altri indicatori, come il ROE, per ottenere una visione completa della performance aziendale.