Analisi di Bilancio delle imprese

Lo scopo è valutare la performance aziendale e la sua solidità economico-patrimoniale, confrontando le voci del bilancio con periodi precedenti e con aziende dello stesso settore. Di seguito, ti spiego come procedere.

1. Analisi dello Stato Patrimoniale

Lo stato patrimoniale è diviso in attivo e passivo:

- Attivo: rappresenta gli investimenti dell’impresa (beni, crediti, disponibilità liquide, ecc.).

- Attivo corrente (liquidità, crediti commerciali, magazzino): sono le risorse che l’azienda può convertire in denaro entro l’anno.

- Attivo immobilizzato (immobili, macchinari, brevetti): sono gli investimenti a lungo termine.

- Passivo: rappresenta le fonti di finanziamento, divise tra debiti e capitale proprio.

- Patrimonio netto: include capitale sociale, riserve e utili non distribuiti.

- Debiti a breve e a lungo termine: sono le obbligazioni verso terzi, da distinguere per la loro scadenza.

Commento

- Confronta l’attivo corrente con il passivo corrente per valutare la liquidità dell’impresa. Un elevato attivo corrente rispetto al passivo corrente indica una buona capacità di far fronte agli obblighi di breve termine.

- Esamina la struttura del passivo per verificare se l’azienda è troppo indebitata e confronta l’equilibrio tra debiti e capitale proprio.

2. Analisi del Conto Economico

Il conto economico riporta la performance operativa dell’azienda, mostrando ricavi, costi e utili.

- Ricavi: sono i proventi derivanti dall’attività principale.

- Costi operativi: includono i costi del personale, materie prime, servizi, ecc.

- Margine operativo lordo (EBITDA): è dato dai ricavi meno i costi operativi, escludendo interessi, tasse e ammortamenti.

- Risultato operativo (EBIT): l’EBITDA meno ammortamenti e svalutazioni.

- Risultato netto: è il risultato finale dopo tasse, interessi e imposte.

Commento

- Confronta ricavi e costi operativi per capire quanto è profittevole l’attività. Un aumento dei ricavi senza un proporzionale aumento dei costi è un segnale positivo.

- Analizza la marginalità dell’azienda, in particolare il margine operativo lordo (EBITDA) e il margine netto, valutando la capacità dell’impresa di generare utili dalle vendite.

3. Analisi dei flussi di cassa (Cash Flow)

Il rendiconto finanziario mostra i movimenti di cassa divisi per attività operativa, investimento e finanziamento.

- Flusso di cassa operativo: indica quanto l’azienda genera dalla sua attività operativa.

- Flusso di cassa da attività di investimento: rappresenta l’acquisto o la vendita di immobilizzazioni e investimenti.

- Flusso di cassa da attività di finanziamento: riguarda finanziamenti, dividendi e aumento/riduzione del capitale.

Commento

- Verifica se il cash flow operativo è sufficiente a coprire gli investimenti e gli obblighi finanziari. Un’azienda che genera cassa in maniera regolare è più solida.

- Se l’azienda utilizza il flusso di cassa da finanziamenti per sostenere le attività operative, potrebbe essere un segnale di difficoltà a generare liquidità dall’attività core.

4. Analisi degli indici economico-finanziari

Gli indici permettono di riassumere e comparare più voci di bilancio per ottenere una visione d’insieme. Ecco i principali:

Indici di liquidità

- Indice di liquidità corrente = (Attivo Corrente / Passivo Corrente): indica la capacità di far fronte ai debiti a breve termine.

- Valori superiori a 1 indicano una buona liquidità.

- Indice di liquidità immediata = (Liquidità / Passivo Corrente): misura la capacità dell’impresa di far fronte agli obblighi immediati, senza considerare le rimanenze.

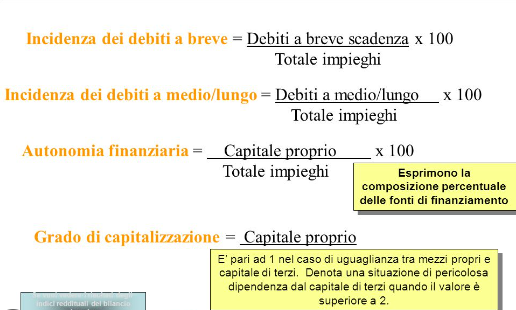

Indici di solidità

- Indice di indipendenza finanziaria = (Patrimonio Netto / Totale Attivo): misura la proporzione di risorse proprie rispetto a quelle finanziate da terzi. Un valore maggiore del 30-40% è generalmente considerato buono.

- Indice di indebitamento = (Passivo Totale / Patrimonio Netto): misura la leva finanziaria dell’azienda, ossia quanto è indebitata rispetto alle sue risorse proprie. Valori troppo elevati indicano un elevato rischio finanziario.

Indici di redditività

- ROE (Return on Equity) = (Utile Netto / Patrimonio Netto): misura la redditività del capitale proprio investito. Più è alto, più l’impresa sta remunerando adeguatamente i suoi investitori.

- Il ROA (Return on Assets), o Rendimento del capitale investito, è un indicatore di redditività che misura la capacità di un’azienda di generare profitti utilizzando il totale delle risorse investite (cioè l’insieme degli attivi, o assets). In altre parole, il ROA indica quanto l’azienda è efficiente nel generare utili in relazione al capitale investito in beni e risorse.

- ROI (Return on Investment) = (EBIT / Totale Attivo): indica quanto l’azienda è capace di generare profitti in base agli investimenti totali. È un buon indicatore per confrontare imprese nello stesso settore.

- ROS (Return on Sales) = (EBIT / Ricavi): misura la redditività delle vendite. Un ROS elevato segnala una buona gestione dei costi.

Indici di efficienza

- Rotazione delle rimanenze = (Costi di produzione / Rimanenze): misura la velocità con cui le scorte vengono vendute o utilizzate nella produzione. Una rotazione troppo bassa può indicare problemi di sovraccarico di magazzino.

- Rotazione dei crediti = (Ricavi / Crediti): indica la capacità dell’impresa di incassare rapidamente i crediti.

5. Confronto con periodi precedenti e competitor

- Confronto temporale: confronta gli indici e le principali voci di bilancio con gli anni precedenti per capire l’evoluzione della situazione finanziaria.

- Confronto con il settore: confronta gli indici dell’azienda con la media di settore o con imprese simili, per capire se la performance è in linea o se vi sono anomalie.

ANALISI DEI DEBITI

Nell’analisi di bilancio di un’impresa, i debiti giocano un ruolo cruciale perché rappresentano le obbligazioni che l’azienda ha verso terzi, come istituti di credito, fornitori e altri creditori. Valutare attentamente i debiti è fondamentale per capire se l’azienda è in grado di far fronte ai propri impegni e se la sua struttura finanziaria è sostenibile.

Perché è importante considerare i debiti?

- Stabilità finanziaria: Un livello elevato di debiti può mettere a rischio la stabilità finanziaria dell’impresa. Se l’azienda è troppo indebitata, potrebbe non essere in grado di rispettare le scadenze dei pagamenti, andando incontro a problemi di liquidità o, nei casi più gravi, a insolvenza o bancarotta.

- Rischio di insolvenza: I debiti rappresentano obblighi fissi che l’azienda deve pagare, indipendentemente dalla sua performance operativa. Questo rende le imprese con elevati livelli di indebitamento più vulnerabili a shock esterni, come crisi economiche, cali della domanda o problemi operativi.

- Costi del debito: I debiti comportano interessi da pagare, che rappresentano un costo fisso per l’azienda. Un eccessivo utilizzo del debito può ridurre la redditività aziendale, poiché una parte significativa dei profitti viene destinata al pagamento degli interessi, diminuendo la disponibilità di risorse per investimenti o distribuzione degli utili.

- Effetto leva: Sebbene l’indebitamento comporti rischi, se ben gestito, può amplificare i rendimenti degli investitori (effetto leva finanziaria). Un’azienda che riesce a ottenere un rendimento superiore al costo del debito può aumentare la redditività del capitale proprio (ROE), ma questo comporta un aumento del rischio finanziario.

A cosa paragonare i debiti?

Per interpretare correttamente i debiti, è necessario confrontarli con altre voci di bilancio e calcolare alcuni indici finanziari. Ecco le principali comparazioni:

1. Debiti vs Patrimonio Netto

- Indice di indebitamento (Debt-to-Equity Ratio):

Indice di indebitamento=Debiti totaliPatrimonio netto\text{Indice di indebitamento} = \frac{\text{Debiti totali}}{\text{Patrimonio netto}}Indice di indebitamento=Patrimonio nettoDebiti totali

Questo indice confronta i debiti totali (sia a breve che a lungo termine) con il patrimonio netto dell’azienda. Un rapporto più elevato indica che l’azienda si finanzia maggiormente con debiti rispetto ai mezzi propri. Questo può aumentare il rischio finanziario, ma anche migliorare il rendimento del capitale proprio (ROE) se l’indebitamento è gestito in modo efficace.

- Valori bassi indicano un’azienda più solida e meno dipendente dal debito.

- Valori alti possono essere rischiosi, soprattutto se superiori a 1 (il che significa che l’azienda è più indebitata che finanziata con capitale proprio).

2. Debiti vs Attivo

- Indice di indebitamento (Debt-to-Asset Ratio):

Debt-to-Asset Ratio=Debiti totaliTotale attivo\text{Debt-to-Asset Ratio} = \frac{\text{Debiti totali}}{\text{Totale attivo}}Debt-to-Asset Ratio=Totale attivoDebiti totali

Questo rapporto mostra quale percentuale degli asset dell’azienda è finanziata tramite debiti. Un valore troppo alto può significare che gran parte delle risorse dell’azienda sono finanziate con denaro preso in prestito, il che aumenta il rischio finanziario.

3. Debiti a breve termine vs Attivo corrente

- Indice di liquidità corrente:

Indice di liquiditaˋ corrente=Attivo correntePassivo corrente (debiti a breve termine)\text{Indice di liquidità corrente} = \frac{\text{Attivo corrente}}{\text{Passivo corrente (debiti a breve termine)}}Indice di liquiditaˋ corrente=Passivo corrente (debiti a breve termine)Attivo corrente

Questo indice misura la capacità dell’azienda di coprire i propri debiti a breve termine (passivo corrente) con le risorse liquide o prontamente disponibili (attivo corrente). Un valore inferiore a 1 indica che l’azienda potrebbe avere difficoltà a far fronte ai propri obblighi nel breve termine.

- Valori superiori a 1 sono segno di una buona liquidità e capacità di gestire i debiti a breve termine.

- Indice di liquidità secca:

Indice di liquiditaˋ secca=Liquiditaˋ immediate + creditiPassivo corrente\text{Indice di liquidità secca} = \frac{\text{Liquidità immediate + crediti}}{\text{Passivo corrente}}Indice di liquiditaˋ secca=Passivo correnteLiquiditaˋ immediate + crediti

Questo indice è simile a quello di liquidità corrente, ma esclude le rimanenze, concentrandosi sulle risorse più facilmente convertibili in denaro (liquidità immediate e crediti). È un indicatore ancora più stringente della capacità dell’azienda di far fronte ai debiti a breve termine.

4. Debiti finanziari vs Flusso di cassa operativo

- Rapporto tra debiti finanziari e flusso di cassa operativo (Debt Service Coverage Ratio – DSCR):

DSCR=Flusso di cassa operativoDebiti finanziari a breve termine\text{DSCR} = \frac{\text{Flusso di cassa operativo}}{\text{Debiti finanziari a breve termine}}DSCR=Debiti finanziari a breve termineFlusso di cassa operativo

Questo rapporto misura la capacità dell’azienda di coprire i pagamenti sui debiti a breve termine con il flusso di cassa generato dalle operazioni aziendali. Un valore inferiore a 1 suggerisce che l’azienda potrebbe non essere in grado di coprire i propri obblighi finanziari a breve termine.

5. Debiti vs EBITDA

- Rapporto Debito/EBITDA:

Debito netto / EBITDA=Debiti finanziari nettiEBITDA\text{Debito netto / EBITDA} = \frac{\text{Debiti finanziari netti}}{\text{EBITDA}}Debito netto / EBITDA=EBITDADebiti finanziari netti

Questo rapporto confronta i debiti finanziari (al netto delle disponibilità liquide) con l’EBITDA (margine operativo lordo). Misura quanto tempo ci vorrebbe all’azienda per ripagare il suo debito netto utilizzando solo i guadagni operativi. Valori alti indicano una maggiore esposizione al debito e quindi un rischio finanziario più elevato.

Valori elevati sono considerati rischiosi, poiché implicano un lungo periodo per il rimborso del debito.

Valori bassi (ad esempio, inferiori a 3) indicano una situazione più sicura, dove l’azienda potrebbe ripagare il proprio debito in un periodo ragionevole.

I debiti sono una componente fondamentale nell’analisi di bilancio perché influenzano la liquidità, la stabilità finanziaria e la redditività dell’impresa. È essenziale paragonare i debiti a voci chiave del bilancio, come patrimonio netto, attivo e flusso di cassa operativo, utilizzando indici specifici come l’indice di indebitamento, l’indice di liquidità e il rapporto debito/EBITDA. Questi confronti aiutano a capire se l’azienda è ben strutturata e in grado di sostenere il suo livello di debito, garantendo una gestione efficace del rischio finanziario.

Conclusioni

Un buon commento al bilancio aziendale non si limita a un’analisi superficiale delle voci di bilancio, ma comprende una valutazione completa attraverso indici economico-finanziari, il confronto con l’andamento storico e il benchmarking rispetto ai concorrenti. Questo tipo di analisi ti permette di capire la solidità patrimoniale, la liquidità, la redditività e l’efficienza gestionale dell’azienda.